私たちの公的年金制度は、現役世代が納める保険料で高齢者世代に年金を給付する賦課方式ですが、少子高齢化に伴い将来の年金給付に影響が出ないよう保険料の一部を年金積立金としてGPIF(年金積立金管理運用独立法人)にて運用しています。

先々週、GPIF(年金積立金管理運用独立法人)より2025年7月から9月期の運用報告があり、運用益が14兆円4,477億円だったことが発表されました。2四半期連続のプラスで要因は、国内外株価上昇が追い風になったほか円安進行も利益拡大を後押ししました。

将来の年金積立金が着実に積みあがることは喜ばしいことですね。

それでは、私たちの年金積立金は、どのように運用されているのでしょうか?

年金積立金の長期的な運用目標=賃金上昇率+1.9%

1.9%の運用利回りを最低限のリスクで確保することとなっています。

公的年金の保険料収入や年金給付は賃金水準の変化に応じて変動するため、年金積立金の運用が年金財政の安定化に貢献するために、長期的にみて賃金上昇率を上回る運用収益を確保する必要があるため「賃金上昇率+α」という形で目標設定されています。

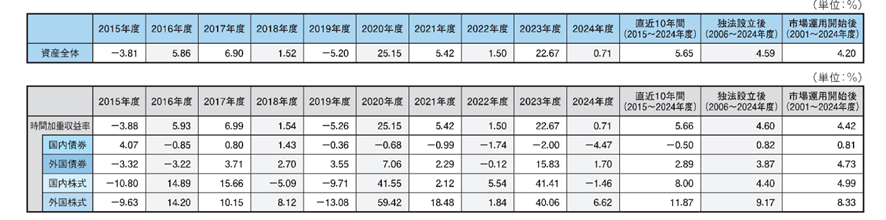

達成するための戦略は5年ごとに見直され、2020年からは、国内債券、国内株式、外国債券、外国株式にそれぞれ25%ずつに分けて運用されています。

過去の収益率を見てみると

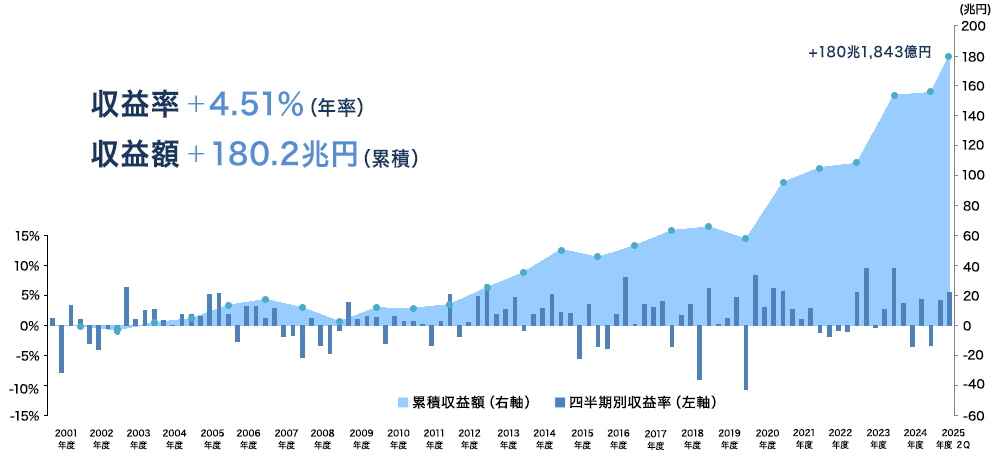

市場運用が始まった2001年以降の累積収益 【表・グラフはGPIFホームページより抜粋】

【表・グラフはGPIFホームページより抜粋】

過去の運用実績は、運用目標を上回っており年金財政の安定化に貢献しています。

GPIFの資産配分は、個人の資産形成においても参考になりますね。

多くの方は、無意識のうちに預貯金として間接的に国内債券を多く保有しています。

GPIFの運用も2014年10月までは、国内債券運用が60%以上を占めていました。上のグラフをみると国内債券運用が中心だった頃の収益と、株式運用の比重が現在と同じになった2014年10月以降の収益を比べると大きく違っています。つまり長期資産形成においては、株式が生み出すリターンをしっかりと享受できるよう、正しく理解して運用することが必要になります。

GPIFの運用手法を参考に、自身の資産形成に活かしてみてはいかがでしょうか?

気になることがございましたらお気軽にお問い合わせください。